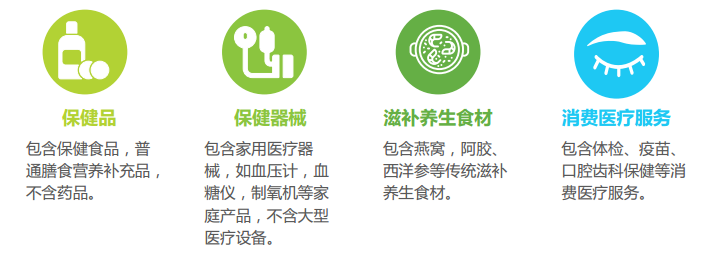

大健康消費主要包括以下四個方面:一是保健品,二是保健器械,三是滋補養生食材,四是消費醫療服務。

大數據消費品類范圍

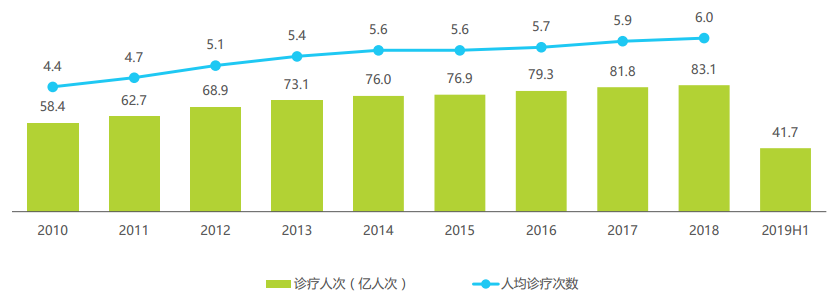

現代人的健康醫療訴求正持續提高。2018年我國人均看病次數已突破6.0次。伴隨醫療水平的提高以及人們對健康狀況的重視,我國每年診療人次與人均診療次數均在穩步提升,2018年平均每個人看病6次,說明我國的健康醫療訴求正在不斷提高。

2010-2019H1中國年診療人次及人均診療次數

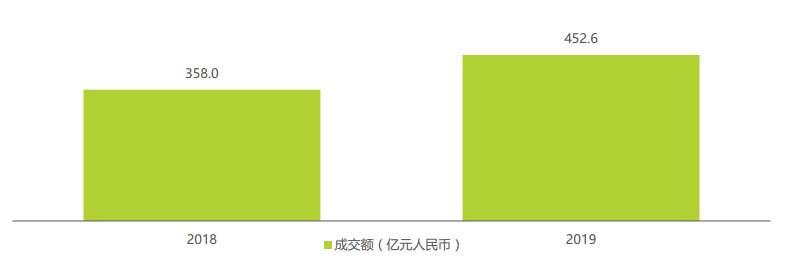

預防勝于治療,保健產品消費穩定增長。2019年主流電商平臺保健類產品成交額突破450億元。隨著網購習慣的成熟與消費者對健康消費的越發重視,主流電商平臺的保健類產品消費增長穩定,2019年銷售額達452.6億元。

2018&2019年電商平臺保健類產品成交額

健康消費持續增長,三類消費動機突出:第一類歸納為“堅守愛與責任,積極承擔”,主要指與家庭、職場相關的健康消費;第二類歸納為“主動管控健康,防患未然”,主要指個人日常健康管理相關的消費;第三類歸納為“追逐完美狀態,盡善盡美”,主要是指與醫美服務相關的消費。

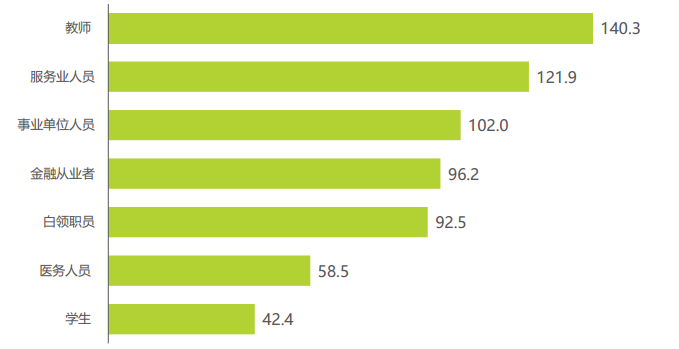

這類消費者的年齡段主要集中在26-45歲,其中66.1%處于已婚狀態,90.3%的用戶購買力歸屬為中等或高收入人群。其中教師、服務人員對緩解疲勞類保健品的消費需求更高。教師、服務業人員、事業單位人員成為核心焦慮群體,其在緩解疲勞類保健品目標人群指數分別高達140.3、121.9及102.0,在整體人群當中表現突出,而經濟能力尚未成熟的學生則TGI指數表現略低。

2019年中國緩解疲勞類保健品成交額職業分布TGI指數

男性群體緩解疲勞保健訴求突出。緩解疲勞類保健品涵蓋功能飲料,膠囊及養生茶飲,其中以維生素B族、西洋參、牛磺酸等成分最為熱門,受眾群體較明顯偏向于職場壓力較大的男性人群。

2019年中國緩解疲勞類保健品熱門成分

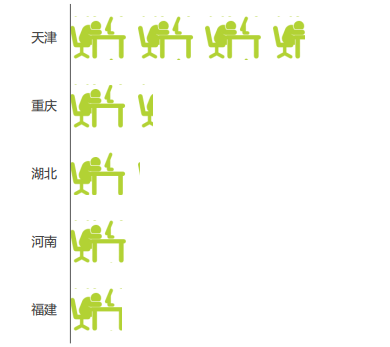

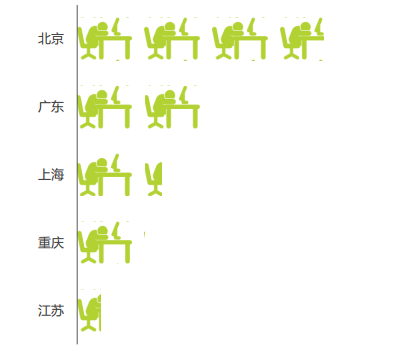

南北皆“南”,天津緩解疲勞投入最重。天津用戶重視緩解疲勞,北上廣銷售貢獻突出,各省份緩解疲勞保健品成交額排名和投入程度排名并非完全對應,經濟較發達的省市成交額較高,如重慶、湖北、河南等省市,而成交額方面則仍由北上廣領銜。

2019年中國緩解疲勞保健品投入程度TOP5省市

2019年中國緩解疲勞保健品成交額TOP5省市

用戶和廠家對家庭保健訴求越發重視。血壓計品類京東年度搜索量級超過200萬次,2019年京東電商平臺鋪貨SKU數同比增加21.4%。中老年保健器械承擔家庭保健的重任。老齡化背景下血糖儀、制氧機、血壓計等為家庭保健核心品類,在保健器械大類中均占據超過10%的銷售份額,長者關懷強勢驅動家庭保健品市場。

2019年中國保健器械成交額排名TOP5品類

2019年中國保健器械增長率排名TOP5品類

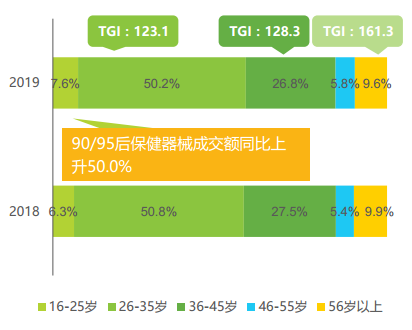

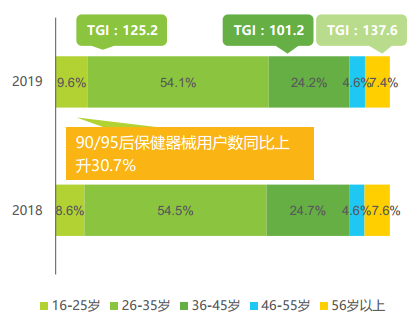

90/95后成長為家庭保健器械的管理者。26-45歲的群體是家庭保健器械的購買主力,對比整體人群在成交額與用戶數方面,其目標用戶指數均較突出。與此同時,90/95后為主的16-25歲群體,在成交額和用戶數兩方面,無論占比還是絕對值均在持續增長,且本類人群有著較高水平的消費客單價。

2019年中國保健器械增長率排名TOP5品類

2019年中國保健器械增長率排名TOP5品類

2018&2019年中國保健器械產品用戶數年齡分布

此外,家庭保健器械持續智能進化,更新迭代。如家用血糖儀產品標配采血試紙,內附傳感器自動顯示為核心功能;服務老人、孕婦的家用制氧機場景普遍化,產品訴求主打便攜靜音;而智能播報,高清數顯則為血壓計主要產品功能。

檢查、預防、治療已形成日常化健康管理鏈條。其中,體檢套餐最受北上廣深白領的歡迎,并輻射中老年人群;年輕女性預防意識較超前,宮頸癌疫苗被熱議,跨境接種常態化;洗補矯正,口腔齒科完善的治療鏈條已成型。

伴隨著北上廣深白領人群工作生活的較大壓力,體驗服務尤其是體檢套餐服務已然常態化,定期給自己一份健康的答卷是白領高雅工作之余的慰藉。同時隨著父母家人年齡漸大,在送禮不如送健康的市場宣導下,體驗卡套餐的服務形式已被成功孵化并輻射至中老年客戶群。

2019年中國體驗服務熱銷SKU詞云圖

愛生活愛自己,宮頸癌疫苗受年輕女性追捧。宮頸疫苗興起,提供高價值健康服務的私立醫院市場火熱。年輕女性越發關注自身健康狀態,預防宮頸癌的HPV疫苗升溫,且由于9價,4價疫苗區域標準差異,境外接種成為服務常態,能提供高價值服務的私立醫院市場較為火熱。

2019年中國孕產疫苗服務熱銷SKU詞云圖

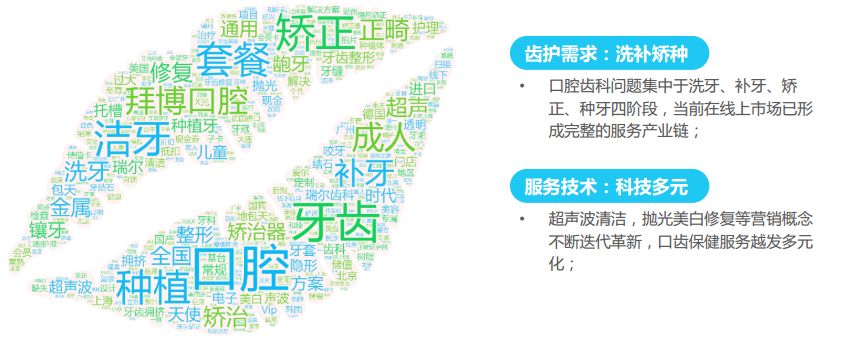

拒絕病從口入,口齒健康從洗牙開始。口腔齒科不再停留于脫牙補牙,從清潔保健到整形矯正,口齒保健服務已形成由淺入深的服務鏈條。

2019年中國口腔齒科服務熱銷SKU詞云圖

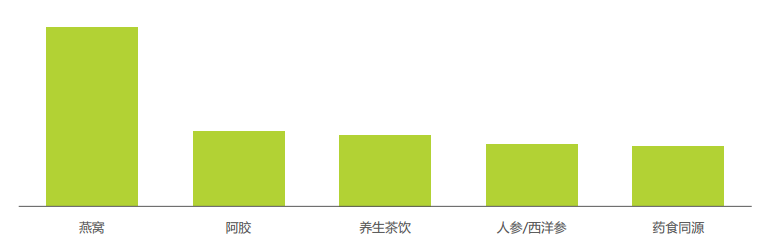

低齡化用戶引領國潮保健消費增長,16-25歲的用戶成交額占比從5.3%升至6.0%,16-25歲的用戶成交額同比增長36.9%。燕窩、阿膠、養生茶為滋補食材類產品增長提供強勢驅動力。在滋補養生類目中,燕窩成交額占比接近三成,獨占鰲頭;阿膠、養生茶飲、人參/西洋參等成交額也超過類目的一成。

2019年中國消費者滋補養生食材TOP5品類成交額占比

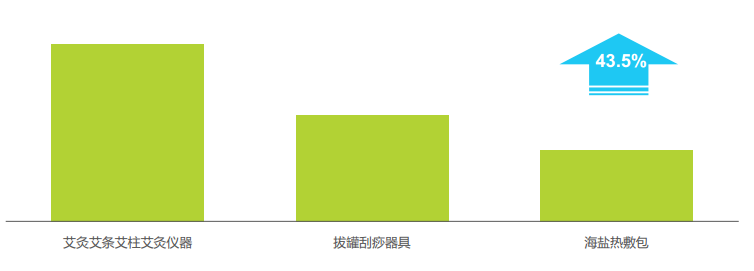

中醫保健器械中艾灸產品占據主導。當前中醫保健器械產品主力為艾灸產品,另外海燕包品類展現增長潛力,2019年成交額同比增長43.5%。

2019年中國消費者中醫保健器械成交額占比及同比增速

國潮風吹遍保健領域,國產品牌強勢支撐大健康產品市場。大健康產品領域中,專注于醫療器械的魚躍和傳統國藥老字號的同仁堂占據著TOP2位置。

2019年中國大健康領域TOP10品牌

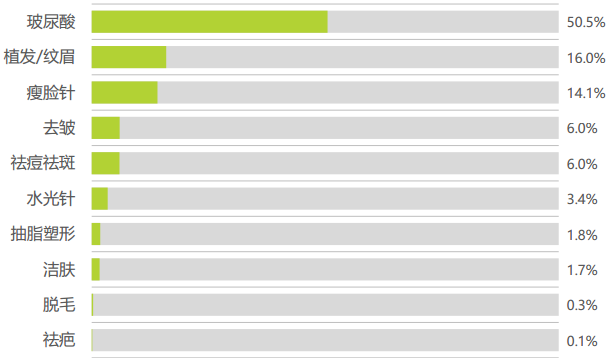

醫美服務市場接受程度快速提高。玻尿酸、植發/紋眉、瘦臉類塑形服務合計占據8成市場份額。其中玻尿酸成為當之無愧的美容塑形爆款產品,單品年度成交額占比已超過50%,成交額占比在10%以上的美容塑形產品服務,除玻尿酸外則有植發/紋眉及瘦臉針, 三者銷售份額合計超過80%。

2019年中國美容塑形服務銷售份額TOP10服務類型

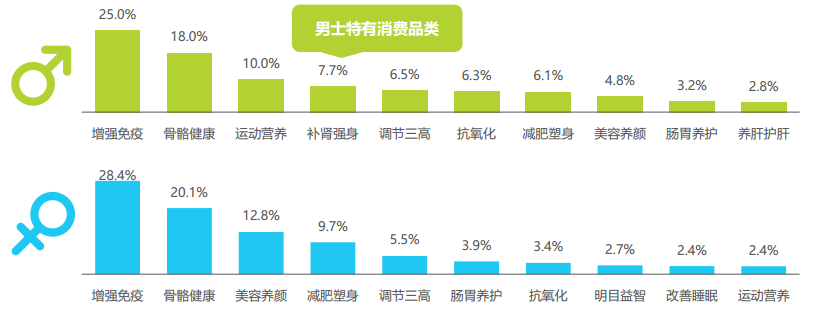

男士運動強身訴求集中,女士保健訴求多樣化:增強免疫與骨骼健康是群體消費共性,“補腎強身”,“養肝護肝”則是男性特有的消費品類,成交額分別占比7.7%與2.8%,“美容養顏”與“減肥塑身”兩類產品在女性保健品類中消費占據前五。

2019年中國營養健康類保健品成交額TOP10

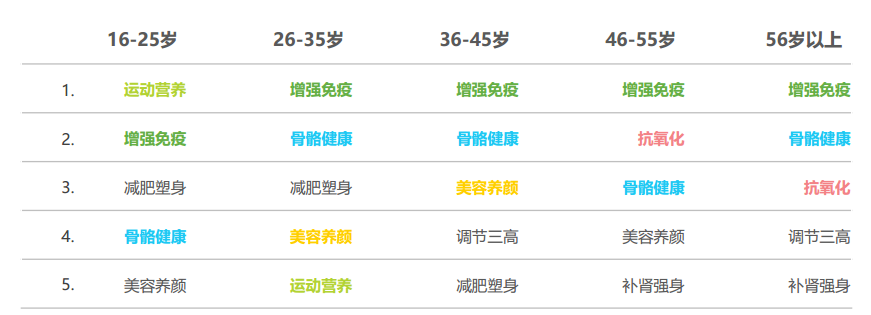

80后熱衷美容養顏,90/95后注重運動塑身:各年齡段消費者在保健品方面,普遍均注重對免疫增強與強化骨骼健康的消費。此外,90后年輕群體更注重運動營養與減肥塑身;而在26-45歲群體中,美容養顏類保健品則進入消費前五;46歲以上的用戶,抗氧化產品消費則進入到TOP3位置。

2019年中國各年齡段用戶保健品消費TOP5類型

肥宅與健身同在,深夜網購拯救夜班修仙:90/95后堅信邁開腿,放開嘴,堅持健身塑身的同時不放棄肥宅快樂,熱衷消費餅干蛋糕與休閑零食。

2019年90/95后減肥塑身產品消費群關聯購買TOP10品類

另一方面,在熬夜的道路上一往無前,卻不放棄治療。0-6點購買褪黑素的目標消費人群指數均高于100,深夜購買褪黑素的行為比整體人群更為突出。

2019年90/95后褪黑素產品下單時間目標消費指數

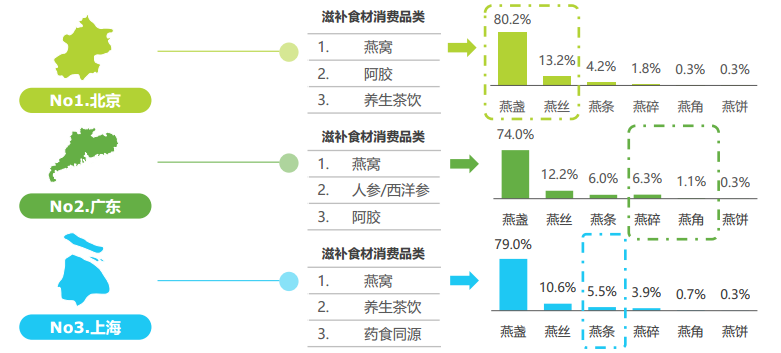

★燕窩消費北京大氣闊綽,上海精致理性,廣東低調內斂:北京地區燕窩消費以價格較高燕盞燕絲為主,合計占比超過93%;上海消費者精致理性,有5.5%的燕窩消費選擇在有較高性價比的燕條;廣東人民最為低調,高單價的燕盞燕絲消費為三地最低。

2019年TOP3省份滋補食材消費品類及產品形態

總結來看,大健康消費線上發展加速、涵蓋職場家庭等多樣化健康訴求涌現、更廣泛的區域需求受滿足從而增長崛起以及多元消費群體的涌現都展現出了大健康消費的無限活力。大健康消費品類的發展帶動了區域消費群生態全方位進化,并推動品類的豐富程度。在未來,商家需要通過對不同年齡段消費者行為模式與消費習慣進行探索,結合健康消費區域差異,洞察線上用戶健康消費新趨勢,才能在大健康產業的蓬勃發展中把握更多的商業機會。

微信公眾號

IHE大健康展

閱讀更精彩!

IHE大健康展

閱讀更精彩!

版權與免責聲明:

本網站“行業資訊”板塊所刊登文章,若無特別版權聲明,均來自網絡轉載,版權歸原作者所有;

文章觀點不代表本網立場,其真實性由作者或稿源方負責;

如果您對稿件和圖片等有版權及其它爭議,請及時與我們聯系,我們將核實情況后進行相關刪除。

聯系電話:19129239803;郵箱:499708785@qq.com